- セクター分析・業種別・業界レポート

- メディカル業界のITグロース株投資評価

- 自動車部品株は中国ロックダウンの影響で生産減

- 海運株下落はコンテナ運賃下落を織り込んだ株価水準

- 損害保険セクター投資評価「強気」

- コロナ特需が終わった薬局ドラッグストアー株価評価

- 小売業界レポート衣料アパレル業績急回復、訪日外国人期待

- 商社業界は最高益更新、投資ポートフォリオ組入れに商社株

- ゴールドマンサックス機械セクターレポートと注目株

- 医薬品卸売業界スズケンと東邦薬品の株価は割安

- IT関連株は売られ過ぎ水準まで株価下落 下値リスクの少ない銘柄推奨

- DX関連銘柄(デジタルトランスフォーメーション)

- 運輸業界トラックドライバー残業時間制限でドライバー不足

- 電子部品業界株価は新型iPhone発売や中国ロックダウン解除

- 3PL業界レポート コストインフレで利益成長鈍化

- 4月~9月の注目銘柄ネットワンシステムズと電通国際情報

- 自動車業界レポート半導体不足と原材料高が想定以上にネガティブ

- 観光旅行業界レポート 電鉄、外食、映画、レジャーなど注目

- 自動車業界レポート米国金利上昇は自動車ローン債務不履行増要因

- 海運業界レポート株式投資判断を買い推奨

- 相場見通しレポート

- 日本株は割安水準に達し下値不安は少ない

- 日本株見通しインバウンド再開、日米株式の割安感

- 日本株投資戦略 日経平均株価2万6000円割れの押し目買い

- ISM製造業指数と日経平均株価の相関関係

- グリーントランスフォーメーション投資関連銘柄

- テクニカル分析

- 日経平均株価PBR1.1倍から1.4倍が下値サイン

- 米国株下値メド到達、日経平均29280円へ上昇の可能性

セクター分析・業種別・業界レポート

2022年6月以降の年後半は今年2月24日にロシアがウクライナ侵攻を開始、世界中で国防意識が高まり地政学的リスクの台頭、石油、天然ガス、非鉄金属などの資源価格が急上昇、アメリカでは戦後最大の物価上昇インフレになりFRBが米国金利上げを繰り返しインフレ鎮圧に動いている。

外国為替市場では日本円の独歩安が続き、ウクライナ侵攻前の2022年2月までドル円相場は1ドル115円台を推移してたが、米国金利上昇を理由に1ドル136円台まで短期間でドル高、円安となった。世界中でガソリン価格上昇、天然ガス価格上昇が電気料金値上げ、ガス料金値上げにつながり、国民生活のインフラに大きな影響を与えた。

さらに急激な円安は日本企業業績にも影響を与える、輸出産業は円安メリットで輸出量が増え為替換算すると為替差益でも儲かると言われる、1990年代以降は貿易摩擦により日本企業が海外生産工場を設立して地産地消(現地生産現地消費)が進み、巷で言われるほど円安メリットが無くなっている。

メディカル業界のITグロース株投資評価

SMBC日興証券ヘルスケアセクター(医療IT)のレポートでは、コロナ需要の一巡で成長スピードも巡航速度に近づき、各社人員増含めた先行投資で収益性は一時低下傾向と指摘。

更なる成長のため各社の打ち手が問われているとみて、グロース株を中心に株価は軟調な展開が継続も、市場成長を上回り、変化のオポチュニティが大きい企業を中長期の視点で吟味したいと解説。

医療IT業界の個別選好順位を、JMDC>エムスリー>メドピアの順に設定しています。

自動車部品株は中国ロックダウンの影響で生産減

モルガンスタンレーMUFG証券のトヨタ系自動車部品のレポートでは、2022年1Qの中国ロックダウン影響による減産から、2Q以降は生産回復が見込まれると指摘。

それでも、半導体需給ひっ迫、物流混乱などから回復の角度&確度は高まりにくい状況が続くとみて、業界投資判断「インライン」を継続。個別銘柄では、豊田自動織機とアイシンを投資推奨しています。

海運株下落はコンテナ運賃下落を織り込んだ株価水準

野村證券投資情報レポート運輸セクターレポートでは、米国のCPI発表から株式市場では景気後退リスクが再び意識される局面に入っていると指摘。

サブセクターでは、コンテナ運賃軟化を前提にしてもバリュー面での魅力の強い海運、コロナの収束と入国規制の緩和で旅客の回復が進む旅客系(鉄道、空運)を優先し、両方を保有するバーベル型の投資戦略を提案。

2023年3月期予想基準PBRが1倍を下回り、PERが1~2倍の日本郵船、商船三井、川崎汽船はすでに景気後退またはコンテナ運賃の大きな下落を織り込んだ株価水準と位置付け、ダウンサイドリスクは小さく、相対的な評価が高まると予想しています。

損害保険セクター投資評価「強気」

大和証券損害保険セクターのレポートでは、利益成長に裏打ちされた増配ペースは力強く、資本水準調整への期待も大きいと指摘。

損保各社はインフレ耐性が高く、ウクライナ情勢の影響も期間損益で対応可能な事象と考え、損害保険セクター投資判断は「強気」を継続。

個別銘柄では、SOMPOホールディングスは追加還元余力、MS&ADインシュアランスグループは利益成長、東京海上ホールディングスは次の中長期目標を「注目材料」としています。

コロナ特需が終わった薬局ドラッグストアー株価評価

モルガンスタンレー証券ドラッグストア業界のレポートでは、小売りセクターの中でドラッグストアは年初来最もアンダーパフォームしたサブインダストリーになってしまったものの、株価水準は相当程度リスク要因も織り込まれたと指摘。

一部エクイティストーリーに変化が生じたことを割り引いても現行バリュエーションは中期的エントリータイミングとして十分魅力的と位置付け、ここからのダウンサイドは限定的と解説。

ドラッグストア銘柄の選好順位を、コスモス薬品>ウエルシアホールディングス>マツキヨココカラ&カンパニー>ツルハホールディングスの順に設定しています。

小売業界レポート衣料アパレル業績急回復、訪日外国人期待

大和証券による小売セクターレポートでは、人流回復に伴いリオープン銘柄中心に業績は回復に向かうと予想していると分析。

5月のゴールデンウィーク商戦はアパレル中心に大幅に改善、今夏商戦はラニーニャ現象の継続で早い梅雨明け&暑い夏が予想され、3年ぶりの行動規制のない商戦が寄与すると解説。

6月からは規模は小さいものの外国人観光客の入国制限緩和でインバウンドも再開、海外では中国上海市ロックダウンも解除され、今後の中国消費回復にも期待。

サブセクターでは、百貨店と衣料品の「オーバーウエイト」と、スーパー、コンビニ、ドラッグストア、家電、家具・ホームセンターの「ニュートラル」を継続。

小売セクター投資個別銘柄では、良品計画、マツキヨココカラ&カンパニー、ABCマートをトップピック。注目銘柄として、ニトリ、ビックカメラ、ケーズHD、ヤマダHD、サンドラッグ、ツルハHD、ワコールHD、ZOZO、しまむら、ファーストリテイリングを紹介しています。

商社業界は最高益更新、投資ポートフォリオ組入れに商社株

SMBC日興証券アナリスト商社セクターのレポートでは、2023年3月期は2022年3月期に続いて過去最高益更新を予想。

総合商社を取り巻く環境として、化石燃料を中心としたコモディティ、穀物、肥料、サーモン、パルプ、豚など価格は高水準、全社で追加還元が相次ぐとみて、ポートフォリオの組み入れとして「商社株は外せない」との見方を堅持。

投資参考個別銘柄では、伊藤忠商事、三井物産、三菱商事、双日、豊田通商を買い推奨しています。

ゴールドマンサックス機械セクターレポートと注目株

ゴールドマンサックス機械セクターのレポートでは、工作機械受注やFA各社の受注指標は今後前年比減に陥る公算が高いと指摘。

本来、景気敏感株ばかりの機械セクターでは、こういった局面では弱気に転じるべきとしながらも、既に機械セクターの各社株価評価は急落、簿価ベース/収益ベースの何れもを見ても過去ボトムにつけている企業が多く散見されていることに着目。

2016年以来、マルチプルが最低水準にまで低下した企業は、ダウンサイクルの先を織り込む時機として投資見解を前向きに移行するべき局面と位置付け。個別銘柄では、ファナックとミスミを新たに買い推奨しています。

医薬品卸売業界スズケンと東邦薬品の株価は割安

大和証券アナリストが作成した医薬品卸セクターのレポートでは、前期の価格交渉の結果や、各社利益重視の価格交渉に努める姿勢をこれまで以上に強調している点から、粗利率の下振れリスクは従前より低下したと指摘。

注目する個別銘柄では、スズケンと東邦ホールディングス(東邦薬品)に注目し、両社とも希少疾病医薬品の流通受託の好調から売上の上振れ余地は十分にあるとみて、会社の想定以上に費用抑制が進む可能性もあると解説。

中長期的にも営業力や希少疾病医薬品の流通機能が強みになるとみて、「現在の株価は割安」と評価しています。

IT関連株は売られ過ぎ水準まで株価下落 下値リスクの少ない銘柄推奨

クレディ・スイス証券アナリストが作成したインターネットセクターのレポートでは、カバレッジ企業の現在株価はWACC等の前提を一定とした場合、永久成長率1%以下の水準まで下落し、一部企業は永久成長率0%でも説明がつかなくなっていると指摘。

リスクフリーレートを3.375%(FOMCでの2022年末政策金利予想中央値)とした場合の理論株価は、8社が永久成長率0%としても現在株価を説明できなかったとして、ファンダメンタルズアプローチでは売られ過ぎの企業が増えてきたと解説。

個別銘柄では、ネットプロテクションズHD、BASE、Zホールディングス、サイバーエージェントは下値不安が小さいと考え、メルカリ、リクルートHDはしばらく様子見の必要があると評価。中長期では、潜在市場の大きさから永久成長率低下リスクの小さいSHIFTを推奨しています。

DX関連銘柄(デジタルトランスフォーメーション)

水戸証券による情報サービス業界のレポートでは、2021年度の市場規模は約15兆円で、国内情報サービス市場は拡大傾向と指摘。

DX(デジタルトランスフォーメーション)需要が強いことに加え、自社のサステナビリティを実現するIT投資も注目されているとして、温室効果ガス削減やクラウド化やオンライン会議の活用等、業種業界を問わず導入可能なものや、太陽光、風力など出力が不安定な再生可能エネルギーの需給調整等、AIやIoTを活用することで業種特有の様々な課題への解決策が展開されていると解説。

システムインテグレータ各社は今期2023年3月期も堅調な見通しを持っていると評し、参考銘柄として、TIS、野村総研、富士通、NTTデータ、SCSKを紹介しています。

運輸業界トラックドライバー残業時間制限でドライバー不足

モルガンスタンレーが作成したロジスティクス(専業トラック)業界のレポートでは、2024年4月からトラックドライバーの残業時間が年間960時間に制限されることを受け、法令順守すればドライバー不足に拍車がかかる可能性が高く、値上げ気運が高まると指摘。

現時点で、値上げ実現のトリガーが明確に見えないことから、株価反転を期待するのは時期尚早と判断。

トラック輸送専門会社への銘柄投資強気転換にはカタリスト不足感が強いとみて、セイノーホールディングスの月次データや全日本トラック協会の成約運賃指数を運賃動向の先行指標になるとして注目しています。

電子部品業界株価は新型iPhone発売や中国ロックダウン解除

クレディ・スイス電子部品セクターのレポートでは、バリュエーションは、コンセンサスベースの12ヵ月フォワードPERが過去10年の-1シグマを大きく割り込む水準で、セクター全体で割安圏にあると指摘。

ファンダメンタルズについては、上海ロックダウン&中国スマホ向けの在庫調整影響などで1Qは厳しい業績を見込むものの、2Q以降は中国ロックダウンの影響一巡やiPhone新モデルサイクルにより業績が回復すると予想。

外部環境は、不透明な状況が続いているものの、7~9月以降の緩やかな回復を見込み、半導体と異なり電子部品については早期に受注はピークアウト、在庫調整に入っているためさらなる調整リスクは限定的と想定。

参考個別銘柄では村田製作所と太陽誘電のトップピック推奨を継続、イビデンと新光電気工業は、1Q決算に向けて株価がリバウンドすると予想しています。

|

![]()

3PL業界レポート コストインフレで利益成長鈍化

モルガンスタンレー証券ロジスティクスセクター(3PL)のレポートでは、3PL業界が成長産業として株式市場で高く評価された2000年代は、年率2桁のEPS成長率を達成したものの、コストインフレの環境下では、年率5%程度のEPS成長に留まると予想され、強気スタンスは取りづらいと指摘。

それでも、3PLはストックビジネスのため、業績ボラティリティはトラック業界やフォワーダー業界と比較して相対的に小さいと解説。不況期には、業績下振れリスクの小ささが注目される可能性が高いとみて、上組をディフェンシブ銘柄としてピックアップしています。

4月~9月の注目銘柄ネットワンシステムズと電通国際情報

SBI証券投資情報ITサービスセクターのレポートでは、主要9社(事業規模の大きいNTTデータ、受注非開示の大塚商会は除く)の1~3月受注高は1兆1127億円(前年比+6%)で順調と評価。

各社デジタル案件がけん引役となり、顧客のDX投資が追い風、事業環境の良好さは継続していることから、「買い」優勢のスタンスを継続。

4~9月の注目銘柄としてネットワンシステムズと電通国際情報サービスを、10月~翌3月の注目銘柄としてOBC(オービックビジネスコンサルタント)とBIPROGYを、中長期注目銘柄として、TIS、野村総研、伊藤忠テクノソリューションズをピックアップしています。

自動車業界レポート半導体不足と原材料高が想定以上にネガティブ

ホンダ系、日産系自動車部品セクターのモルガンスタンレー証券レポートでは、半導体逼迫は改善傾向も、完全な解消には時間がかかると指摘。

原材料・物流などのコストインフレーションが想定以上にネガティブとして、顧客への価格店転嫁率は70~80%を想定。

トヨタ系部品会社以外は半導体不足による顧客生産台数の変動による収益リスクは高いものの、概ね株価には織り込み済みとみて、個別銘柄では、ニッパツとNOKを推奨しています。

観光旅行業界レポート 電鉄、外食、映画、レジャーなど注目

三菱UFJモルガン・スタンレー証券によると、リオープニング関連レポートで政府による入国規制緩和や観光庁による全国旅行支援の導入で、夏の国内は活気が大きく戻る可能性があると指摘。

訪日外国人客インバウンド期待や省エネ考慮の旅行・外出など需要に変化が出ると想定し、電鉄や外食、映画、レジャーなどに着目。

リオープニング関連銘柄、インバウンド関連銘柄として、マツキヨココカラ、コメダホールディングス、ロート製薬、オリエンタルランド、パーク24、ラウンドワン、エアトリ、サイゼリヤ、ロイヤルHD、丸井グループ、三井不動産、東武鉄道、東急、JR東日本、JR東海、西武HD、近鉄、京阪HD、JR九州、東宝、東映、共立メンテナンスを紹介しています。

![]()

自動車業界レポート米国金利上昇は自動車ローン債務不履行増要因

モルガンスタンレーMUFG証券自動車セクターのレポートでは、車両生産は中国ロックダウンがマイナスも、7~9月以降の緩やかな回復シナリオは不変と指摘。半導体供給は改善に向かうとしながらも、2023年3月期末までは完全な解消には至らないと想定。

米国金利上昇が自動車ローンの債務不履行・貸し倒れの増加、自動車販売下振れを引き起こすリスクがあり、その場合インセンティブ増、金融事業の収益悪化など利益押し上げ要因が逆流する可能性もあると予想。

自動車業界投資判断「インライン」と、大手3社の選好順位トヨタ自動車>ホンダ>日産自動車を継続しています。

海運業界レポート株式投資判断を買い推奨

モルガンスタンレー海運セクターのレポートでは、リセッションリスクが株価上昇の重石も、経常増益力、増配期待、割安感の強まりなど、ポジティブ材料の織り込みも不十分と指摘。

赤字転落もあった過去の減益局面と比較して割高感はほとんど感じられないことや円安メリットなども勘案し、海運業界投資判断「アトラクティブ」を継続。

注目銘柄として日本郵船(9101)、商船三井(9104)、川崎汽船(9107)の株式を買い推奨しています。

相場見通しレポート

米国株式市場見通し、日本株式市場の見通し、外国為替市場見通し、米国金利見通しなど世界の投資家は金融市場の連動性に神経を集中させている。大手証券会社投資情報部アナリストやストラテジストが作成したレポートは、米国株化割高・割安なのか?米国株は将来下がるのか・上がるのか?の参考になる見通し情報が満載。

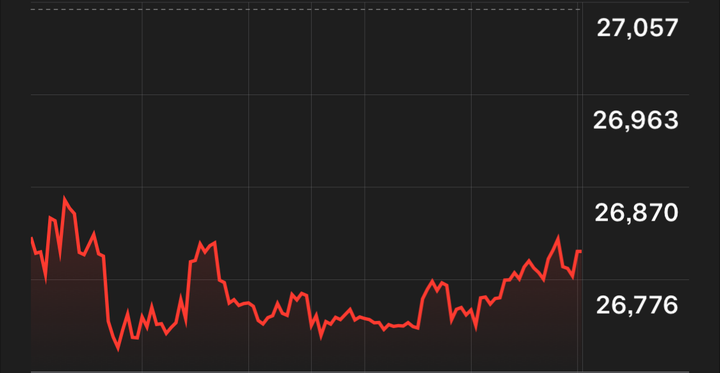

日本株は割安水準に達し下値不安は少ない

SMBC日興証券による株式相場見通しでは、米国株の業績予想に変化が無く、リスクプレミアムが3%(過去レンジ中央値)まで上昇した場合のS&P500の指数値を試算すると、3,557ポイントとなり、6月16日終値より3%低い値と指摘。

日本株の5月末株価水準は概ねフェアバリュー、6月16日の日経平均26,431.20円はリスクプレミアム4.5%を前提とすれば、業績予想が3%程度下方修正されることを織り込んだ水準とみて、仮に、今後12%下落した場合、その水準は日本株の業績予想が将来にわたって15%下方修正された株価水準になると試算。

日本株が12%下落した場合は「日本株の割安感も感じられる」として、現時点では日本株の下値不安はあまり大きくないと分析しています。

日本株見通しインバウンド再開、日米株式の割安感

東海東京証券(東海東京調査センター)による相場見通しは、アメリカCPI(消費者物価指数)を受けて、インフレ高進やFRBによる急激な利上げといったグローバル景気の先行き不安材料が短期解消される見込みはかなり薄くなったと指摘。

景気ウォッチャー調査等でみられる国内景況感は好転しているため、日本株は相対的に底堅いとみているものの、米国株が落ち着くまでは本格的な上昇はお預けになりそうと解説。

それでも国内経済正常化、インバウンド再開、米国株比の割安感、円安進展による輸出企業の業績底上げなど、日本株の下支え要因も複数存在していることに着目。

2022年7月に控える参院選を前に政策期待の買いも見込まれるため、「辛抱強く下値を拾う」スタンスを提案しています。

日本株投資戦略 日経平均株価2万6000円割れの押し目買い

みずほ証券による株式相場見通しでは、米国株が下げ止まらなければ日本株の独歩高はあり得ないものの、日本株は米国株より底堅い展開が続くと予想。

米国企業の業績予想が下方修正される可能性が高い一方、日本企業は円安効果もあり業績予想の上方修正が期待できることや、回復が遅れていた日本経済はこれから経済再開が加速すること、TOPIX予想PERは12倍台と歴史的な底値圏にあり、日銀の金融緩和が当面継続することから、日経平均2万6000円割れの押し目買いを提案。

自民党の選挙公約は若干失望だったため、日本政府が7月に始める旅行割引キャンペーンの具体策を注目材料としています。

ISM製造業指数と日経平均株価の相関関係

野村證券による株式相場見通しでは、米国が10日に発表した2つのインフレ指標上振れ(CPI、ミシガン大5~10年期待インフレ)によって、FOMCはほぼ織り込みに沿った利上げパスを提示したと指摘。

これにより、11月会合でFF金利は30年金利水準を逆転する、「真正の逆イールド」に達する可能性が高まったとみて、市場が米企業業績の本格的な悪化を織り込む時期は2023年前半まで前倒しになったと解説。

ISM製造業指数と日経平均株価の相関関係では、景気後退に相当する「ISM50割れ」は、日経平均22000円割が概ねの目安になると試算。

それでも世界景気とは連動しない日本の緩和状態やリオープンに着目して、日本は主要国のなかで最も緩和的な中央銀行という位置付けが一層目立つと予想。

アウトパフォーム候補として、業績見通しの良さから、リオープン/インバウンド関連の不動産、運輸に注目しています。

グリーントランスフォーメーション投資関連銘柄

立花証券の株式相場見通し解説レポートによると、日米の金融政策の違いを考えると日本株は米国株よりも優位な位置にあると指摘。

米国株は利上げやドル高による業績へのダメージだけでなく、金利上昇で自社株買いに回していた資金を借金返済に充てることが予想されるため需給好転が見込みづらいものの、日本は製造業が円安の恩恵を受け、内需系企業はリオープンによる業績回復も見込めると解説。

昨年の約2倍の自社株取得枠設定による好需給も期待でき、低金利が継続している日本では「債券利回り」を上回る「株式益利回り」に着目した投資も増えてくると予想。

グリーントランスフォーメーション投資の拡大に着目し、参考銘柄として五洋建設、丸紅、三菱商事、三菱重工、川崎重工、三井物産、日本ガイシ、住友電工、GSユアサ、INPEXを紹介しています。

テクニカル分析

日経平均株価PBR1.1倍から1.4倍が下値サイン

みずほ証券テクニカル分析では、日経平均株価は2021年以降、PBR1.1~1.4倍で収まっていることに着目。6月20日はPBR1.1倍手前で下げ渋ったことに加え、翌日反発したこともあり、バリュー面からみると下値余地は限られそうと解説。

2022年3月を底値にして直近は下値固めと位置付け、「200日移動平均線が上向く可能性がある」と予想しています。

米国株下値メド到達、日経平均29280円へ上昇の可能性

SMBC日興証券によるテクニカル分析では、米株は5月米CPI発表以降の動揺が続くものの、ナスダックは10540~10000ポイント、S&P500は3650ポイント、NYダウは29970ドルの下値メドに到達したと指摘。

最終的には2023~2024年頃まで調整が続く可能性があるとしながらも、金利上昇に伴う調整第1波が一巡すれば、いったん反騰局面へ移行するとみて、日経平均は3月安値を下回らずに下値を固める展開が続いているため、25270円処までで二番底固めが終わると想定。

3月9日24717円を下回らずに下値固めが終われば、その後は29280円へ上昇、年後半にさらに上昇波動が拡大すると予想しています。

コメント