エイチアンドエフTOB、1株2125円で日立造船が完全子会社化へ

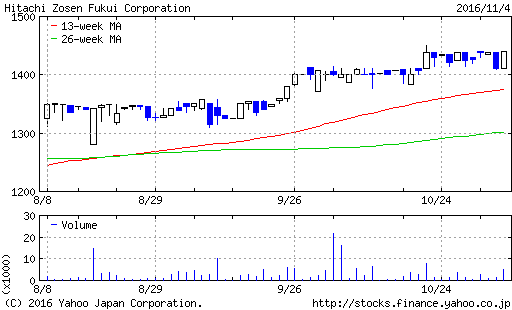

日立造船(7004)が自動車向けプレス機製造のエイチアンドエフ株式(6163)をTOB(公開買付け)すると11月4日引け後に発表した。TOB価格は1株2125円、エイチアンドエフ株価は1440円に対して685円のプレミアTOB価格になる。

日立造船はエイチアンドエフ株式を既に約536万株(54.44%)所有している連結対象子会社、公開買付けの株数の上限を設定してないため応募は全て買い付ける。

エイチアンドエフ大株主であるファンド「Cornwall Capital Management ,LP」は所有する131万7300株(13.37%)を公開買付けの応募する旨を合意得ており、全株取得後にエイチアンドエフ上場廃止になる見込み。

TOB(公開買付け)期間は11月7日~12月19日までの30営業日としている。

Cornwall Capital Management ,LP agreement takeover bid price 2125 yen

日立造船、H&Fを95億円でTOB完全子会社化

トランプ勝利は円高ドル安へ、経営再建中のシャープ投資判断「売り」

武田薬品バリアント事業部門M&A、日本デジタル研究所MBO、米大統領選挙と日本株

無料メルマガ注目株を公開配信

[adsense]

|

|

中古価格 |

![]()

敵対的買収

ライブドアによるニッポン放送株の買収騒動は日本の企業社会に大きな衝撃を与えた。2006年の商法改正をきっかけに、日本にも本格的なM&A(企業の合併・買収)時代が到来すると予測される。本書はライブドア騒動を実践的事例として、M&Aを基礎から解説する。 今回の騒動で、証券会社には「どうすれば会社を守れるか」という問い合わせが殺到しているという。だが、経営者が考えるべきは企業価値の最大化であり、企業価値が上がるのであれば買収を受け入れたり、積極的に買収を仕掛けるぐらいの意識が必要。攻めの姿勢こそ成功を生むと指摘する。敵対的な買収を仕掛けられやすいのは、株価が低く、時価総額が少ない企業。現預金や遊休不動産が多く、資本を活用し切れない「金満会社」も狙われやすい。経営者は効率的な経営を心がけること、株主還元の意識を高めること、積極的な情報開示を進めることが必要である。一方、従業員はM&Aを「慣れ親しんだ経営者が代わってしまう」と後ろ向きに受け止めず、新しいチャンスの場ととらえるべきと主張。投資家の立場から見ても、M&Aは持っている株式の価値が一気に高まる可能性があり、大いに注目すべきと説いている。

ライブドアによるニッポン放送株の買収騒動は日本の企業社会に大きな衝撃を与えた。2006年の商法改正をきっかけに、日本にも本格的なM&A(企業の合併・買収)時代が到来すると予測される。本書はライブドア騒動を実践的事例として、M&Aを基礎から解説する。 今回の騒動で、証券会社には「どうすれば会社を守れるか」という問い合わせが殺到しているという。だが、経営者が考えるべきは企業価値の最大化であり、企業価値が上がるのであれば買収を受け入れたり、積極的に買収を仕掛けるぐらいの意識が必要。攻めの姿勢こそ成功を生むと指摘する。敵対的な買収を仕掛けられやすいのは、株価が低く、時価総額が少ない企業。現預金や遊休不動産が多く、資本を活用し切れない「金満会社」も狙われやすい。経営者は効率的な経営を心がけること、株主還元の意識を高めること、積極的な情報開示を進めることが必要である。一方、従業員はM&Aを「慣れ親しんだ経営者が代わってしまう」と後ろ向きに受け止めず、新しいチャンスの場ととらえるべきと主張。投資家の立場から見ても、M&Aは持っている株式の価値が一気に高まる可能性があり、大いに注目すべきと説いている。

コメント